Compartir

Los precios del PE y del PP, que han registrado máximos históricos en los últimos años, están cerrando este año a la baja, ya que la oferta parece haber superado la demanda. Por el contrario, los precios al finalizar el año de PS, PVC y PET muestran estabilidad con ligera tendencia al alza debido a las limitaciones de la oferta de materias primas y/o resinas, junto con una fuerte demanda, particularmente en el caso del PVC y el PET.

Estas son las opiniones de los asesores de compras de Resin Technology, Inc. (RTi), los editores senior de PetroChemWire (PCW), con sede en Houston, y el CEO Michael Greenberg de The Plastics Exchange.

Los compradores de PE ganan influencia

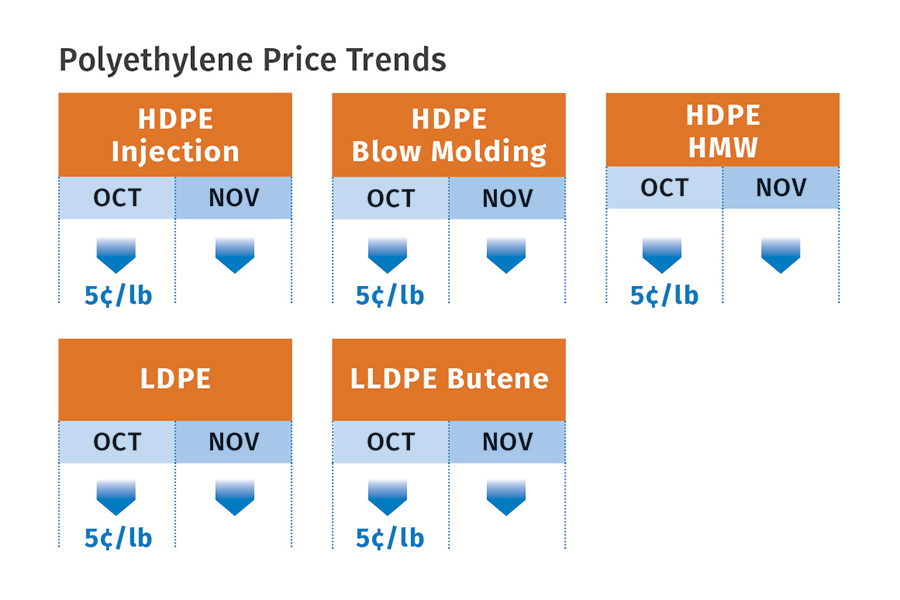

Los precios del polietileno cayeron en octubre en 5 ¢ / lb y se esperaba que bajaran aún más en noviembre-diciembre, según los expertos Mike Burns, vicepresidente de mercados de PE, de RTi; David Barry, editor senior de PCW y Greenberg, de The Plastic Exchange. Burns consideró que los precios del PE podrían caer hasta 10 ¢ / lb en el cuarto trimestre. Al respecto afirmó: “Los proveedores cedieron en octubre tras casi dos años de poder histórico de fijación de precios, después de que en 2021 se produjeran aumentos por un total de 41-43 ¢ / lb. A partir de agosto, la oferta comenzó a superar a la demanda, que continuó siendo saludable”.

Precios de las resinas a noviembre de 2021.

Barry señaló que la actividad de compra al contado se mantuvo mediocre, con muchos procesadores esperando precios más bajos. En noviembre, informó que los precios al contado estaban con una tendencia a la baja, con el HDPE a la cabeza: "En general, los inventarios de los proveedores eran amplios, y algunos observadores del mercado dijeron que los productores tendrían que acelerar rápidamente el ritmo de las exportaciones en noviembre o reducir la producción".

Tendencias en los precios del polietileno.

Greenberg informó que la mayoría de los grados de PE de productos básicos al contado habían caído por debajo de $ 1 / lb, a excepción de los grados de inyección y rotomoldeo aún escasos de LL / LDPE que comandaban las primas más altas "Todos los grados de película de PE siguieron bajo presión de precios. Otros grados, como HDPE de inyección y soplado, que habían sido más buscados en estos últimos tres trimestres, han visto cómo las primas se desinflaban gradualmente a medida que mejoraba la disponibilidad".

Las tres fuentes consideran que los procesadores tenían mucha más influencia para sus acuerdos contractuales de 2022 debido a la acumulación en los inventarios de los proveedores, reforzado por la nueva instalación importante que se lanzará el próximo año de la empresa SABIC / ExxonMobil, Shell, y la planta Braskem Idesa en pleno funcionamiento.

Los precios del PP se hunden

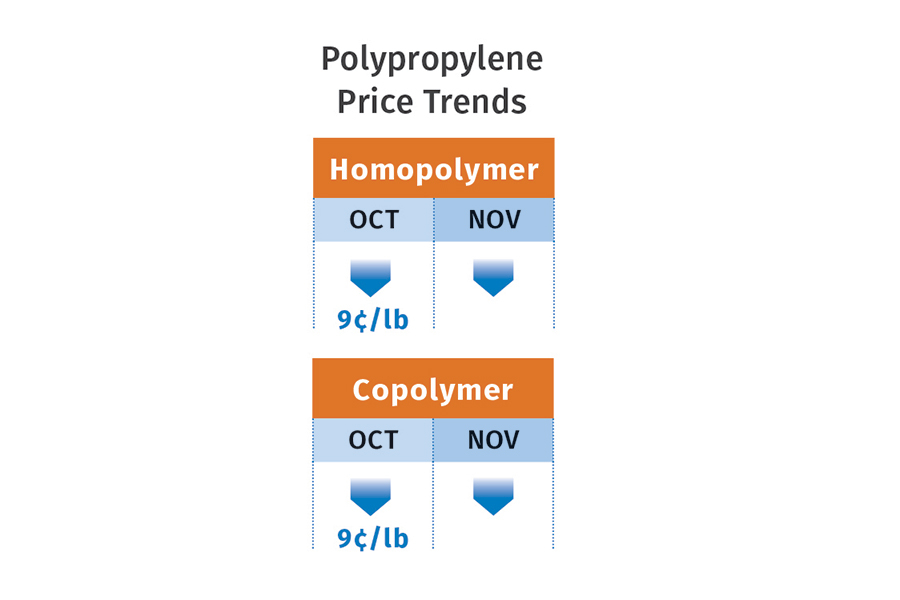

Los precios del polipropileno cayeron en octubre en 9 ¢ / lb en sintonía con el monómero de propileno, y se anticiparon nuevas disminuciones moderadas hasta fin de año, según Scott Newell, vicepresidente de mercados de PP, de RTi, Barry,de PCW y Greenberg, de The Plastic Exchange. Newell dijo: "Estamos más cerca de tocar fondo de lo que pensábamos inicialmente, ya que el monómero es ajustado, en parte porque la demanda de PP se ha desacelerado, lo que lleva a los proveedores a reducir la producción". Newell vio potencial para que el monómero caiga en otros 5 ¢ / lb en los últimos dos meses del año, y el PP le seguiría.

Barry señaló que la disponibilidad en el mercado al contado de grados de

Tendencias en precios del polipropileno.

homopolímeros había mejorado más rápidamente que los de copolímero, pero caracterizó casi todos los productos como bien suministrados. "Los compradores optaban por esperar el mayor tiempo posible para realizar transacciones y estaban preocupados por mantener un inventario de alto costo con precios en descenso. Además, los pedidos de fin de año para algunos tipos de productos terminados se estaban debilitando".

En noviembre, Greenberg informó que los precios del PP al contado habían bajado en más de 12 ¢ / lb, ya que una combinación de mejora de la oferta, demanda mediocre y costos de monómeros débiles había presionado el mercado a la baja. "Los precios del PP al contado están oscilando de la prima al descuento a medida que el mercado se relaja", afirmó Greenberg. Y añadió: "Las exportaciones de PP han aumentado un poco, aunque no de forma masiva. La demanda interna se ha suavizado a medida que los procesadores relajan sus posiciones defensivas de inventario asumidas durante el tercer trimestre. Los pequeños procesadores, los grandes compradores por contrato y los distribuidores por igual están disfrutando de una rara muestra del poder de fijación de precios y anticipan una mayor erosión de los precios tanto en los precios al contado como en los de los contratos".

Perspectivas mixtas en los precios del PS

Los precios del poliestireno se mantuvieron estables en octubre y es probable que se mantuvieran sin cambios el mes pasado y tal vez en este mes, según Robin Chesshier, vicepresidente de mercados de PE, de RTi, PS y nylon 6; así como Barry, de PCW. Los proveedores alegaron que los contratiempos en la producción habían ajustado un poco la oferta y que los precios del monómero de estireno habían aumentado.

Pero Chesshier señaló que los compradores de PS tenían más influencia para negociar y deberían estar buscando concesiones: "El costo de producir poliestireno ha bajado durante dos meses consecutivos. Tuvimos ocho meses consecutivos de aumentos, todos los cuales se atribuyeron a los precios de las materias primas, principalmente al benceno. A finales de octubre, los precios del benceno habían caído a $ 3 / gal desde un pico de $ 4 / gal en abril, y el monómero de estireno había caído un 23% en ese período similar. Además, los precios del butadieno también han caído, hay suficiente suministro de resina y estamos en la temporada lenta para el poliestireno". En pocas palabras: los precios deberían estar bajando, sostuvo.

Por otro lado, a finales de octubre, Barry informó que el costo implícito al contado del monómero de estireno basado en una relación de 30/70 de etileno / benceno estaba en 41.3 ¢ / lb, un aumento de 1.9 ¢ / lb con respecto al mes anterior. Señaló que los proveedores estaban caracterizando la oferta interna como equilibrada a ajustada, sin aflojar hasta fin de año. "El suministro de GPPS se consideró adecuado, pero la producción de HIPS se ha visto limitada por la escasez de caucho de polibutadieno. La escasez de ingredientes de aceite mineral y estearato de zinc también se mencionó como un problema para los productores", informó Barry.

Los precios del PVC pueden subir

Los precios del PVC se mantuvieron estables en octubre, pero los proveedores pretendían aplicar un aumento de 5 ¢ / lb en noviembre, según Mark Kallman, vicepresidente de PVC y resinas de ingeniería de RTi, y Donna Todd, editora senior de PCW. Ninguna de las fuentes cree que se vayan a aplicar todos los aumentos.

Kallman aventuró que podrían dividirse entre noviembre y este mes y posiblemente negociar a la baja antes de los contratos de 2022. Citó una demanda que es aproximadamente un 7,5% más alta en lo que va de 2020 hasta hoy, con una oferta aún ajustada, lo que lo convierte en un mercado de vendedores. Todd informó que los compradores de resina eran escépticos de que todo el 5 ¢ / lb se implementaría para noviembre, y algunos creían que solo se aplicarían 3 ¢ / lb. "Los compradores reconocieron que los precios del PVC han estado aumentando debido a la fuerte demanda más que por un impulso de costos del etileno o del cloro, pero ya han absorbido 26.5 ¢ / lb en aumentos de precios hasta octubre de este año, además de los 19 ¢ / lb, implementados en la segunda mitad de 2020, para un total de 45.5 ¢ / lb".

Precios de PET al alza

Los precios del PET subieron alrededor de 1.5 ¢ / lb en octubre y es probable que ganen otros 1.5-2 ¢ en noviembre, según Kallman, de RTi. Considera que los precios probablemente se mantendrán estables este mes.

Los factores clave detrás del aumento de los precios incluyen el escaso suministro interno de resina debido a las restricciones en las materias primas PTA y MEG que fue el resultado de interrupciones planificadas y no planificadas, mayores costos de energía y una fuerte demanda interna. "La demanda sigue siendo fuerte ya que los consumidores parecen estar abasteciéndose de nuevo", dijo Kallman. Señaló también que las importaciones de PET están ayudando a llenar el vacío, aunque a precios iguales que los precios internos.

CONTENIDO RELACIONADO

-

Plástico reciclado convertido en filamento para impresión 3D

El boom de la impresión 3D le confiere valor agregado al PET recuperado, que ahora puede ser utilizado para fabricar los filamentos para impresión. Una empresa en Holanda lidera esta innovación tecnológica, que además genera un importante impacto social.

-

Alpla Recycling inaugura planta de reciclaje de PEAD en Toluca

Con una inversión de 20 millones de euros, Alpla Recycling inauguró su nueva planta de reciclaje de polietileno de alta densidad en Toluca. Anuncian que en 2022 invertirán 20 millones de euros adicionales para duplicar su capacidad de procesamiento.

-

Procesamiento de PET: inyección soplado, extrusión de película y fibra

Descubra los factores clave en el procesamiento del PET y cómo abordar los problemas típicos en la producción de envases, películas y fibras de PET.